Die Rentner werden immer jünger und aktiver – Deutschland erlebt im Jahre 2022 die unternehmungslustigste Rentnergeneration in seiner Geschichte. Ein so aktives Leben mit Reisen, kulturellen und sozialen Erlebnissen kostet mehr Geld als nur daheim zu sitzen. Eine rechtzeitige Finanzplanung für den (Un-) Ruhestand ist deshalb wichtiger denn je – Stichwort Private Altersvorsorge.

Rente plus Private Altersvorsorge – aber wie?

Die gesetzliche Rente reicht bekanntlich häufig nicht aus, um den gewohnten Lebensstandard aufrecht zu erhalten. Sie basiert nämlich auf dem so genannten Generationenvertrag: Alle sozialversicherungspflichtig beschäftigten Arbeitnehmer zahlen – ebenso wie auch ihre jeweiligen Arbeitgeber – regelmäßig Beiträge in die gesetzliche Rentenversicherung ein, die jedoch nicht individuell angespart, sondern für Zahlungen an die aktuelle Rentnergeneration verwendet werden.

Mittel der Rentenversicherung werden knapper – Rente sinkt

Der demographische Wandel mit zunehmender Alterung der Gesellschaft führt dazu, dass die dafür zur Verfügung stehenden Mittel Jahr für Jahr knapper werden. Die Höhe der Eck- oder Standard-Rente liegt derzeit nur noch bei 48 Prozent des durchschnittlichen Nettoeinkommens – wer also mindestens 45 Jahre eingezahlt hat, kann eine Rente von knapp der Hälfte seines letzten, aktiven Nettogehalts erwarten. Um diese Rentenlücke zu schließen, muss also die gesetzliche Rente durch weitere Einkunftsquellen ergänzt werden.

Das 3-Säulenmodell der individuellen Altersvorsorge

Auf dieser Überlegung fußt das 3-Säulenmodell der individuellen Altersvorsorge:

Neben die gesetzliche Rente, finanziert über Beiträge zur staatlichen Rentenversicherung, treten in diesem Modell einerseits die betriebliche Altersversorgung und andererseits private Vorsorgemaßnahmen. Für beide zusätzlichen Säulen bietet auch der Staat eine gezielte Förderung.

Die Gewichtung der einzelnen Säulen im Rahmen einer gelungenen Vorsorgestrategie stellt die erste Herausforderung an die Anleger dar. Aktuell (vgl. Alterssicherungsbericht aus dem Jahr 2020 des Bundesministeriums für Arbeit und Soziales) stellt sich der Einkommensmix der Ruheständler folgendermaßen dar:

Private Altersvorsorge ist individuell

Wir lassen einmal die zweite Säule – die Betriebliche Altersvorsorge bzw. Betriebliche Altersversorgung – außer Acht. Spannend wird es bei der dritten Säule der Altersvorsorge: Die Private Vorsorge ist eine höchst individuelle Angelegenheit – sie bietet, anders als die beiden anderen Säulen mit gesetzlicher bzw. betrieblicher Rente, die Chance einer individuellen Abstimmung auf die höchstpersönlichen Bedürfnisse, Präferenzen und Pläne.

Genau dies macht sie so attraktiv und gleichzeitig so erklärungsbedürftig – hier gibt es nur wenige Patentlösungen und viel Beratungs- und Individualisierungsbedarf. Denn wer privat fürs Alter vorsorgen will, braucht eine persönliche, zielgerichtete Strategie, die dem jeweiligen Lebensalter, der Lebenssituation, dem bereits vorhandenen (oder nicht vorhandenen) Vermögen und dem prognostizierten Vorsorgebedarf entspricht. Dabei ist unmittelbar einsichtig, dass ein möglichst früher Beginn des Sparens für das Alter vorteilhaft ist, das lässt sich durch den Zinseszinseffekt leicht erklären.

Die Auswahl der individuell passenden Anlageprodukte ist keine einfache Aufgabe. Das Sparbuch als Ruhekissen für das Alter nach den vielen Jahren der Arbeit hat schon längst ausgedient.

Wer nicht nur Geldentwertung durch Inflation ausgleichen, sondern tatsächlich Vermögen bilden will, ohne allzu hohe Risiken einzugehen, ist auf einen ausgewogenen Mix aus verschiedenen Kapitalanlagen angewiesen. Sparen bei bei 0-1 Prozent Zinsen ist dafür (allein) nicht geeignet.

Die nach jahrelangen Nullzinsen aktuell rapide steigende Inflation erfordert eine angemessene Mindestrendite, um die Geldentwertung ausgleichen zu können. Als Alternativen zum Sparbuch kommen dem Grunde nach beispielsweise Immobilien (eigen- oder fremdgenutzt), Aktien, Wertpapierfonds, Sparpläne, Festverzinsliche Wertpapiere, private Lebens- und Rentenversicherungen oder auch Sachwertbeteiligungen in Betracht.

Die Auswahl muss Rendite- und Risikogesichtspunkte gegeneinander abwägen, die Anleger müssen also ein individuelles Portfoliomanagement betreiben. Dazu gehört zunächst die Ermittlung der individuellen Rentenlücke als Grundlage für die Auswahl passender Anlageprodukte – anders gesagt: wieviel Geld würde Stand jetzt trotz Rente noch im Alter fehlen.

Rentenlücke erfordert Private Altersvorsorge

Die Höhe dieser Lücke, d.h. die Differenz zwischen dem eigenen, voraussichtlichen finanziellen Bedarf im Ruhestand einerseits und den prognostizierten Altersbezügen andererseits wird häufig unterschätzt, besonders armutsgefährdet sind Alleinerziehende, kinderreiche Familien und Personen mit langen Phasen der Arbeitslosigkeit.

Dies liegt in erster Linie daran, dass speziell diese Personengruppen oftmals keine lang andauernden, möglichst ununterbrochenen Einzahlungsphasen – oftmals nur wenige Jahre – in die gesetzliche Rentenversicherung aufweisen. Darüber hinaus konnten viele – etwa wegen des Erfordernisses aktiver Kinderbetreuung – häufig nur in Teilzeit arbeiten, was letztlich wiederum für eher niedrige Einkommen und entsprechend niedrige Renteneinzahlungen verantwortlich ist.

Kapital-Lebensversicherung zusehends problematisch

Die klassische Kapital-Lebensversicherung war viele Jahre lang Anlegers Liebling, sie ist ähnlich ausgestaltet wie ein Sparvertrag, der aus monatlichen Einzahlungen über die Zeit hinweg ein finanzielles Polster für den Ruhestand aufbaut.

Am Ende der vereinbarten Beitragszeit hat der Versicherte sodann regelmäßig ein Wahlrecht, ob er das angesparte Kapital in einer Summe ausgezahlt erhalten möchte, oder ob er sich die Versicherungssumme „verrenten“ lassen möchte.

Im letzteren Fall erhält er dann ab dem vereinbarten Rentenbeginn eine lebenslange Rente als monatliche Auszahlung von der Versicherung. Neben diesem Aspekt der eigenen Altersvorsorge für den Versicherungsnehmer bieten Kapital-Lebensversicherungen üblicherweise auch noch einen gewissen Versicherungsschutz für Angehörige: Verstirbt die versicherte Person vor Erreichen der Fälligkeit der Versicherung, erhalten die Hinterbliebenen meist eine einmalige Zahlung von der Versicherung.

Die andauernde Niedrigzinsphase der vergangenen Jahre (bis zu „Null-Prozent“-Zinsen bei Darlehen und Sparguthaben) hatte Lebensversicherungsgesellschaften allerdings vor schwerwiegende Probleme gestellt, da diese die versprochene Garantieverzinsung kaum noch aus den laufenden Erträgen ihrer Kapitalanlagen erwirtschaften konnten. Die Folge war eine fortschreitende Absenkung der garantierten Mindestverzinsung solcher Versicherungen.

Darunter litt auch die klassische Rentenversicherung während der Niedrigzinsphase. Deshalb ist der Bevölkerungsanteil derjenigen, die eine private Rentenversicherung besitzen, in den vergangenen Jahren rückläufig.

Risikolebensversicherung hilft nur Angehörigen

Anders als bei einer Kapital-Lebensversicherung erhalten bei der Risikolebensversicherung die vertraglich begünstigten Personen bei Ableben des Versicherten die vereinbarte Versicherungssumme ausbezahlt, für den Versicherungsnehmer selbst wird hier dagegen kein Kapitalstock angespart, aus dem dieser bei Ablauf der Versicherung sodann eine Einmalzahlung oder laufende Rentenzahlungen erhalten könnte.

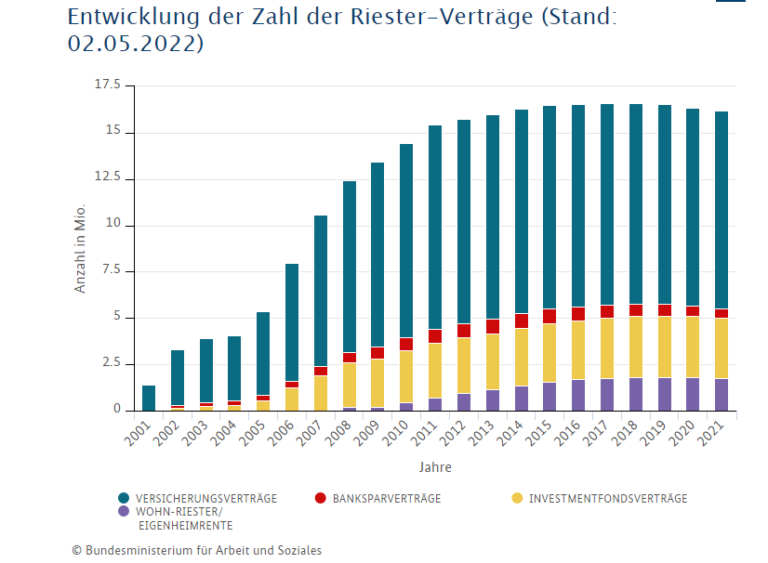

Förderung der Riester-Rente – für private Altersvorsorge nur bedingt geeignet

Doch auch vom Gesetzgeber geförderte Produkte wie die Riester-Rente, benannt nach dem früheren Arbeits- und Sozialminister Walter Riester im Kabinett Schröder, bedürfen einer kritischen Betrachtung.

Für kinderreiche Familien war der Riester-Vertrag ursprünglich wegen der einkommensunabhängigen Zulagen attraktiv, wodurch der selbst aufzuwendende Sparbeitrag reduziert werden konnte. Auch Geringverdiener konnten vom niedrigen Mindesteigenbeitrag profitieren. Doch Achtung: Die häufig hohen Kosten für Abschluss, Vertragsbearbeitung und Verwaltung können diese Vorteile zunichtemachen, die niedrige Garantieverzinsung tut ihr Übriges, um die Riester-Rente trotz Förderung aus der Gunst der Anleger zu verdrängen.

Daneben gab es noch das Modell Rürup-Rente, das aber v.a. für Selbständige mit hohem Einkommen sinnvoll war.

Alternativen zur privaten Rentenversicherung für die Altersvorsorge

Kein Wunder also, dass Alternativen zu diesen traditionellen Vorsorgeprodukten vermehrt in den Fokus der privaten Altersvorsorge geraten: Eine davon ist die selbst genutzte Immobilie, die im Alter mietfreies Wohnen ermöglicht und in Notsituationen durch Verkauf, Beleihung oder Vermietung Liquiditätszuflüsse ermöglichen kann.

Rente plus selbstgenutzte Immobilie für das Alter?

Damit allerdings die einmal gewählte Lage in einer späteren Lebensphase mit eingeschränkter Mobilität noch zu überzeugen weiß, muss die Auswahl unter langfristigen Kriterien erfolgen. Ein Stadtteil, in dem man in jüngeren Jahren gerne mit Schulkindern wohnt, muss im Alter für Senioren mit höheren Ansprüchen an Barrierefreiheit und medizinische Versorgung nicht zwingend ideal sein, ganz abgesehen von den Veränderungen, die sich über die Jahrzehnte in Wohnlagen ergeben können.

Angesichts der ständig steigenden Grundstücks- und Baupreise wird es für weite Teile der Bevölkerung ohnehin immer schwieriger, Wohneigentum zu erwerben. Und wenn dies dann doch gelungen ist, stellt die eigene Wohnimmobilie immer häufiger die einzige Altersvorsorge dar und birgt damit ein erhebliches Klumpenrisiko.

Fondssparpläne als Baustein der Altersvorsorge

In den meisten Fällen ist es deshalb vernünftiger, nicht alles auf eine Karte zu setzen, sondern die Altersvorsorge auf einen ausgewogenen Mix aus verschiedenen Assetklassen aufzubauen.

Für einen frühen Beginn sind beispielsweise Fondssparpläne sehr gut geeignet, in die jeden Monat die freien Mittel investiert werden. Möglich sind Beiträge ab 25 Euro pro Monat – damit ist der Vermögensaufbau in der Tat für praktisch alle Beschäftigten möglich.

Die Auswahl der Fonds (Welcher Anbieter? Welche Assets? Welche Laufzeit?) ist wiederum ein beratungsintensives Thema. Weit verbreitet sind Immobilien- und Aktienfonds, die Anlegern eine Diversifizierung nach Regionen, Nutzungsarten, Laufzeiten etc. bieten.

Rente aufbessern durch Alternative Investmentfonds/Sachwertinvestitionen

Alternative Investmentfonds mit Sachwertinvestitionen gehören ebenfalls zu den Anlageprodukten, die im Vorsorgeportfolio neben der Rente ihre Berechtigung haben, da sie weitere attraktive Assets für Privatanleger zugänglich machen.

Geschlossene AIF werden vielfach jedoch fälschlicherweise als weniger geeignet für die private Altersvorsorge eingestuft. Nichtsdestotrotz haben sie dort ihre Berechtigung, da ihre Wertentwicklung häufig unabhängig von Börsenzyklen verläuft. Eine Investition in geschlossene AIF muss immer im Gesamtkontext des privaten Portfolios ausgewählt und beurteilt werden.

Unter Risikogesichtspunkten bieten Portfolio- bzw. Dach- und Zweitmarktfonds besondere Vorteile, da sie durch die inhärente, breite Diversifizierung das Ausfallrisiko erheblich verringern.

Die Abstimmung der je nach Assetklasse unregelmäßigen Auszahlungen und Rückflüsse auf den persönlichen Finanzbedarf im Alter ist eine der herausforderndsten Aufgaben – Anleger müssen ihr ganz persönliches Liquiditäts- und Risikomanagement leisten, um die Private Altersvorsorge für den Ruhestand zu einem Erfolg im Rahmen des Dreisäulen-Modells der Altersvorsorge (=Gesetzliche Rente, Betriebliche und Private Altersvorsorge) werden zu lassen.

EURAMCO-Quellen zu alternativen Produkten für die Altersvorsorge

Alternative Investmentfonds

Geschlossene AIF

Zweitmarktfonds

Assetklassen

Weiterführende Links zu Rente, Rentenversicherung und Private Altersvorsorge

Gesetzliche Rente reicht zur Altersvorsorge nicht aus

„Null-Prozent“-Zinsen

Rentenlücke im Alter

Betriebliche Rente

Probleme der klassischen Rentenversicherung

Rückläufige Zahlen in der privaten Rentenversicherung

Risikolebensversicherung schützt Angehörige

Private Rentenversicherung mit Riester-Vertrag

Kinderreiche Familien und Riester-Rente

Kostenprobleme bei Riester-Vertrag

Attraktivität der Riester-Förderung

Riester-Vertrag verschwindet aus der Gunst der Anleger

Rürup-Rente

Selbstgenutzte Immobilien für die Altersvorsorge?

Klumpenrisiko

Beratungsbedarf bei der privaten Altersvorsorge

Fondssparpläne zur Vorsorge

Diversifizierung bei Fonds

Risiko bei Fondsbeteiligung

Stand der Informationen: Juni 2022