Spricht man über Windenergiefonds, so bietet sich an, zunächst kurz auf die Grundlagen der Windenergieerzeugung einzugehen.

Wind als klassische erneuerbare Energiequelle

Windkraft gehört zusammen mit Wasserkraft zu den ältesten regenerativen Energiequellen. Bereits seit mehreren tausend Jahren nützen Menschen Windmühlen, um die kinetische Energie des Windes nutzbar zu machen, zunächst nur, deshalb der Name, zum Mahlen des Getreides.

Später kamen sie als Windbrunnen auch zum Wasserschöpfen und -pumpen zum Einsatz. Zur Stromerzeugung werden sie ebenfalls länger als etwa die Photovoltaik genützt, bereits 2013 gab es in Deutschland über 23.600 Windkraftanlagen, die damals bereits 33.700 MW pro Jahr erzeugen konnten.

Anleger können sich bereits seit den 1980er Jahren an Windenergiefonds beteiligen, diese sind damit die Vorreiter der Umweltfonds und konnten bereits vor der Einführung des Erneuerbare-Energien-Gesetzes im Jahr 2020 Erträge durch die Erzeugung aus umweltfreundlichen Energien generieren.

Technische Grundlagen der Windenergie

Die Umwandlung der kinetischen Energie des Windes in Elektrizität geschieht in den meisten Fällen durch Auftriebsläufer mit drei Blättern an einer horizontalen Achse, der Rotor sitzt in aller Regel auf der dem Wind zugewandten Seite. Mittels eines Zahnradgetriebes wird die Drehbewegung des Rotors auf den Generator übertragen und erzeugt auf diese Weise Strom. Der produzierte Strom wird dann in das Stromnetz eingespeist.

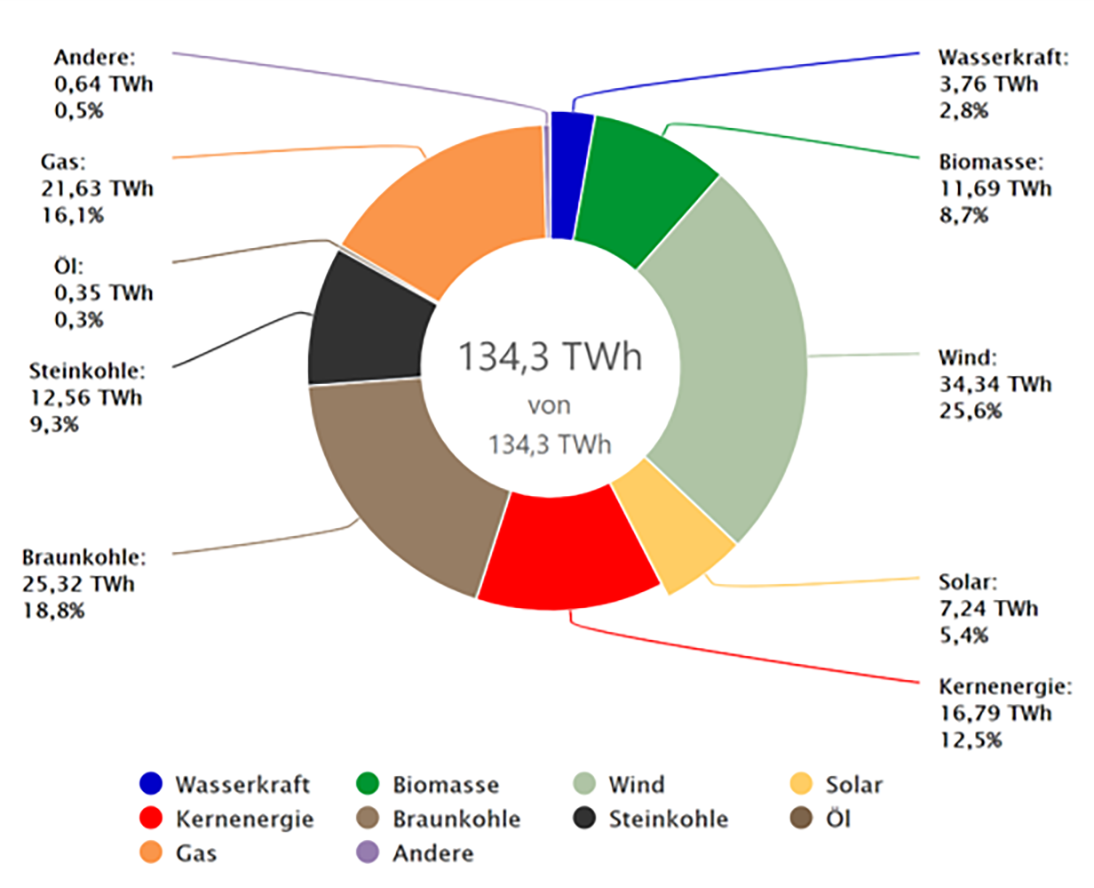

Windkraftanlagen können an Land (onshore) oder im Meer vor der Küste (offshore) errichtet werden. Onshore liegt die Nennleistung meist zwischen 2 und 5 MW, offshore erreichen die größten Turbinen bis zu 15 MW. Weltweit haben sich die Investitionen in Offshore-Windkraftanlagen im ersten Halbjahr 2020 vervierfacht! In Deutschland liegt die Windenergie aktuell bei gut 25 % der Bruttostromerzeugung. Bei der Anordnung von mehreren dieser Anlagen spricht vom Windpark, einer Ansammlung von mindestens drei Windrädern oder Windkraftanlagen an einem Ort.

Quelle: Fraunhofer-Institut

Erträge der Windanlagen

Die Vergütung für den Verkauf des produzierten Stroms kann auf unterschiedlichen Wegen festgelegt werden: Viele Jahre war das deutsche EEG (ErneuerbareEnergienGesetz) Vorbild für die Gewährung von festen Einspeisevergütungen, zu denen die Anlagenbetreiber ihre Stromproduktion für zunächst 20 Jahre fix absetzen konnten. Auf Basis detaillierter Daten zum erwarteten Windaufkommen und zur erwarteten Stromausbeute ließen sich die Erträge prognostizieren. Allerdings stellte sich bald heraus, dass die Prognose über die Windstärke weit weniger zuverlässig ausfallen als diejenigen über die Sonneneinstrahlung, weswegen die Erträge deutlich weiter streuen als die aus Solarenergiefonds.

Erste Windfonds verfehlen Erwartungen

Gerade die erste Generation Windfonds, die um die Jahrtausendwende ans Netz gingen, verfehlten die auf Grundlage der windstarken 1990er Jahre kalkulierten Ertragsprognosen häufig.

Dennoch erwiesen sich Geschlossene Fonds, nicht zuletzt wegen ihrer in der Regel langen Laufzeit, als perfekt passende Vehikel zur Investition in solche Windkraft-Engagements. Sie verwenden das eingezahlte Kapital der Anleger zum Kauf von projektierten oder bereits produzierenden Windkraftanlagen bzw. Windparks, einzelne Emissionshäuser sind auch selbst in der Projektierung von Windkraftanlagen aktiv.

Andere AIFs investieren in das so genannte Repowering älterer Windturbinen, sie rüsten also ältere Anlagen nach Auslaufen der ursprünglichen, 20-jährigen staatlichen Förderung technisch auf den aktuellen Stand auf, was ebenfalls interessante Renditechancen für Investoren und Anleger eröffnet.

Risiken der Beteiligung an Windenergiefonds

Da in Deutschland, nicht zuletzt wegen teilweise restriktiver Abstandsregelungen , die attraktiven Standorte für die Entwicklung neuer Windenergieanlagen knapp werden, weichen Entwickler und Initiatoren immer häufiger in das Ausland aus. Damit können juristische und zum Teil auch Währungsrisiken zum Tragen kommen.

Generell und so auch bei Windenergiefonds birgt ein „früher“ Einstieg vor oder in der Projektierungsphase zusätzliche Ertragspotentiale, aber auch höhere Risiken. Diese treten zu den typischen Risiken einer Investition in Windparks, die neben den allgemeinen Risiken wie Totalverlust, Nachschusspflicht, lange Kapitalbindung und Managementrisiken auch assetspezifische Risiken umfassen:

Steuerliche, rechtliche und technische Risiken bei Windfonds-Investment

Die staatliche Förderung kann wider Erwarten reduziert werden (sogar rückwirkend, wie etwa in Spanien, wo seitdem diverse Gerichtsverfahren anhängig sind), Ausfälle der technischen Komponenten (Rotor, Generator etc.) können trotz bestehender Ansprüche aus Gewährleistung wegen inzwischen insolventer Hersteller kaum durchgesetzt werden, das Windaufkommen kann unter den prognostizierten Werten liegen, Naturkatastrophen können die Anlagen beschädigen oder gar zerstören. Lieferkettenprobleme können dazu führen, dass sich die Fertigstellung der Turbinen verzögert und darunter die Rentabilität der Investition leidet.

Die Besteuerung von Erträgen aus geschlossenen Windfonds erfolgt (Stand 2021) in Deutschland zum jeweiligen persönlichen Steuersatz des Anlegers als „Einkünfte aus Gewerbebetrieb“ im Rahmen der persönlichen Einkommensteuerveranlagung.

Aktuelle Entwicklung von Windenergiefonds

Gemäß dem EEG 2021 erfolgt die Vergütung für den produzierten Strom in erster Linie in Gestalt der „geförderten Direktvermarktung“ – das bedeutet, dass der Anlagenbetreiber selbst Abnehmer für seine Stromproduktion akquirieren muss. Zusätzlich zu dem mit den Abnehmern ausgehandelten Preis erhält er die sogenannte Marktprämie, die sich an den Preisen am Spotmarkt der Strombörse orientiert. Lediglich Kleinanlagen mit einer Leistung bis 750 kW erhalten noch gesetzlich festgelegte Werte und sind nicht dem Bieterverfahren im Rahmen von Ausschreibungen unterworfen.

Zahl der Fonds geht zurück

Daher steht zum Zeitpunkt der Projektierung nicht fest, wie hoch die Vergütung sein wird. Seitdem ist die Anzahl der in Deutschland angebotenen Windenergiefonds deutlich zurückgegangen, so dass Anleger kaum mehr Gelegenheit haben, in Windfonds mit Standorten in Deutschland zu investieren. Wer heute noch einen solchen Alternativen Investmentfonds (AIF) erwerben will, muss daher regelmäßig Projektierungs- und Währungsrisiken in Kauf nehmen und akzeptieren, dass statt langfristig fester Vergütungen individuelle Direktvermarktungserfolge (oder –misserfolge) der produzierten Energie die Rückflüsse aus der Windenergie-Investition determinieren.

Windfonds-Beteiligung benötigt Kompetenz

Damit wird die Qualität und Kompetenz des Fondsmanagements immer wichtiger, weil sich der jeweilige Windpark am Markt gegen konkurrierende Anbieter und Energieträger durchsetzen muss, damit die Investition zu einem Erfolg wird. Bei der Auswahl eines Windenergie-Investments müssen Anleger folglich aufmerksam den Track-Record der einzelnen Windenergie-Fondsmanager und ihrer Partner analysieren, um eine Vorstellung von den langfristigen Vermarktungserfolgen zu gewinnen.

Da die Laufzeit von Energieabnahmeverträgen in aller Regel deutlich unter der früher üblichen Vergütungsfrist von 20 Jahren liegt, sind Windfonds mittlerweile trotz der erheblichen und langfristig steigenden Nachfrage nach Elektrizität aus Erneuerbaren Quellen kein unkompliziertes Investment mehr, sondern bedürfen kompetenter Partner und detaillierter Analyse.

EURAMCO-Quellen zum Thema Fonds und Erneuerbare Energien

AIF (Alternative Investmentfonds)

Geschlossene Fonds

Green Energy Fonds

Fonds

Fondsmanagement

Solarenergiefonds

Umweltfonds

Weiterführende Links zu Windenergiefonds/Windpark-Investment/

Erneuerbare Energien

Abstandsregelungen bei Windkraftanlagen

Erneuerbare Energien Gesetz

Fakten zu Windenergie und Windkraftanlagen

Einspeisevergütungen

Repowering

Stromerzeugung durch Windenergie

Stand: Dezember 2021